В предыдущей статье мы разобрали без каких основ управление запасами на предприятии не будет эффективным. Мы говорили о стратегии, о фундаменте, на котором строятся этажи, или уже технические аспекты системы управления запасами. То, без чего следующие шаги малоэффективны.

Сегодня вплотную поговорим о конкретных методах, нюансах системы планирования и поддержания оптимальных товарных запасов. Сразу оговорюсь. В целом, я пишу для средних и малых предприятий, где нет возможности держать большой штат специалистов по каждой категории товаров, а также нет дорогих программ обеспечивающих этот процесс.

Чтобы не мешать все валом, я разобью статьи на 4 части. Первые две статьи будут посвящены базовым правилам. В третьей, отдельно коснемся большой темы страхового запаса. В четвертой покажу, как всю аналитическую часть можно свести в Excel.

Содержание:

- Какие вопросы приносят пользу

- Для чего нужен рейтинг товаров в управлении запасами

- Что мы не учитываем при работе с поставщиками

- Каков нормированный процент удовлетворения спроса покупателей

- Критерии оценки эффективности управления запасами

- Можно ли наладить управление запасами за 3 месяца

С чего начинается эффективное управление запасами?

На этом этапе, все начинается с ряда вопросов:

- Какова будет начальная товарная номенклатура, и какая с учетом перспективы.

- Каков планируемый бюджет стоимости заказов

- Нужен ли страховой запас по всем товарам номенклатуры

- Сколько места выделить одному изделию и какова должна быть общая площадь склада.

- Каков прогноз продаж по каждому товару в день, месяц, год.

- Есть ли сезонность у наших товаров. Если да, то у каких.

- Каковы будут критерии оценки эффективности управления запасами.

- Каким инструментом мы будем пользоваться в прогнозе и пополнении запасов.

- Кто такие наши постоянные поставщики с их условиями, а кто «запасные» с их условиями работы.

Ведь наши «что и зачем» исходят от главного вопроса, что такое эффективное управление запасами?

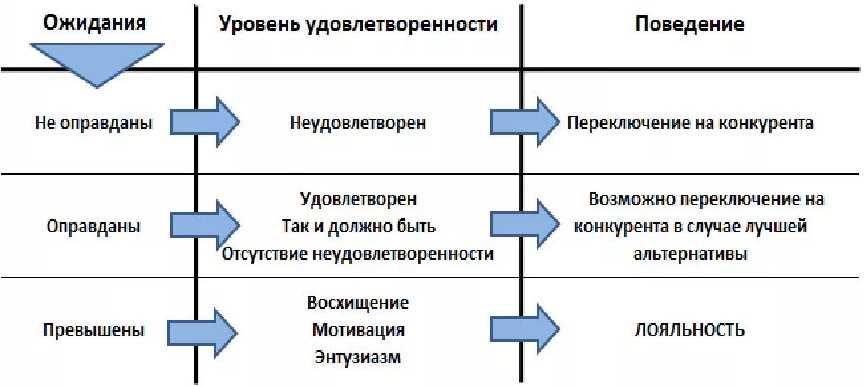

Эффективное управление запасами позволяет предприятию удовлетворять или превышать ожидания потребителей, создавая такие товарные запасы, которые максимизируют чистую прибыль предприятия.

Именно от этого определения мы и будем отталкиваться в наших последующих главах

Рейтинг АВС в управлении запасами

Тему маркетинга затрагивать не станем. Считаем, что мы определись с товарным рядом, который хотим продавать и хранить на складе. И также у нас есть, хотя бы общее, представление о прогнозе продаж по каждому товару.

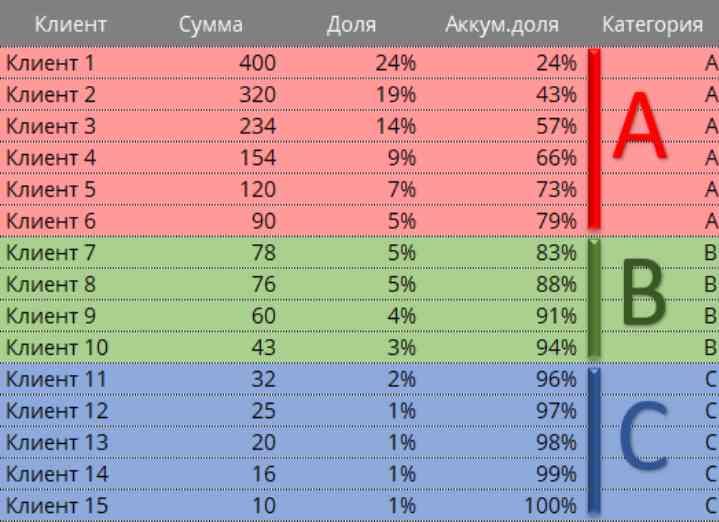

Исходя из этого, первым делом следует ранжировать наши товары по АВС анализу, где «А», наиболее оборачиваемые товары, «В», товары со средней оборачиваемостью, и «С», — низко оборачиваемые товары.

Оборачиваемость запасов это показатель обновляемости товара в течение расчетного периода. Или другими словами, сколько раз, мы обернули запас в течение года.

Оборачиваемость запасов можно считать двумя вариантами:

- Коэфф. оборачиваемости запасов = Себестоимость продаж/Среднегодовой остаток запасов

- Коэфф. оборачиваемость запасов =Выручка /Среднегодовой остаток запасов

Вы можете классифицировать АВС по другому признаку, как прибыльность. «А» — топ товаров по продажам, или 20% товаров, которые дают 80% прибыли. «В» — 15% прибыли. «С» — оставшиеся 5% прибыли.

Уже далее, когда освоите этот инструмент, то его можно распространить, по вашим поставщикам, или клиентам:

Это самый первый шаг, от этого шага идет все остальное.

В своей следующей статье, когда уже будем строить аналитику к пополнению товаров, мы очень подробно и дополнительно ранжируем АВС по другим, очень важным признакам. Вы будете удивлены, как на уровне простого Excel (не говоря об специализированном отчете, например в 1С) можно эффективно строить аналитику и существенно повысить эффективность управление запасами на предприятии.

От анализа АВС строится стратегия планирования (топология) склада, страховой запас, экономическая составляющая работы с поставщиками, и так далее.

Управление запасами на складе по АВС анализу

Касаемо работы со страховым запасом, то это отдельная тема. Ей будет посвящена отдельная статья. Пока кратко разберем склад

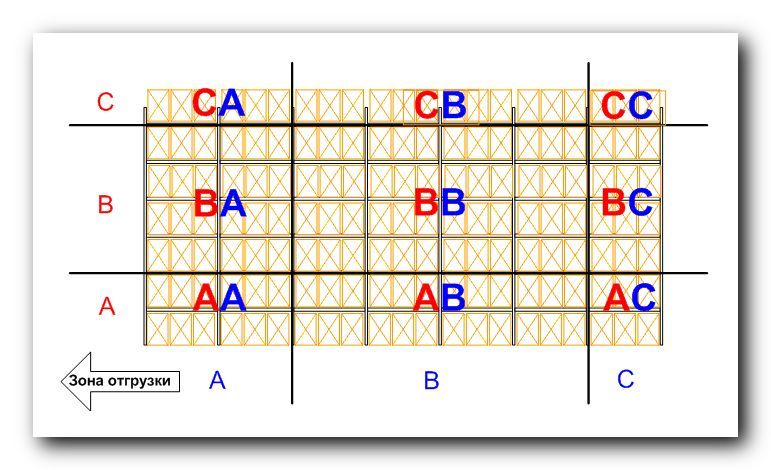

От того, как будет размещены товары на складе зависит не только порядок, точность, но и скорость исполнения заказов.

Одно дело, когда наши товары размещены согласно товарному признаку. Другое — когда, это планируется с учетом оптимального размещения связанного с «пробегом» сотрудников склада.

К примеру, если у Вас 25% товаров имеют категорию «А», значит и размещать на складе их нужно максимально доступно, удобно, и близко к воротам приемки, отгрузки. В таком варианте, сотрудники склада меньше бродят по всему складу, размещая или комплектуя высоко оборачиваемые товары. Эффективность комплектации за единицу времени может вырасти до 20%.

Если у вы храните товар на вторых, третьих или более высоких ярусах стеллажного хранения, то логика размещения и хранения товара по АВС анализу, также распространяется и здесь. Менее оборачиваемый товар храним на самых верхних ярусах.

Управление запасами на предприятии в части работы с поставщиками

Оборачиваемость запасов напрямую зависит от выбора поставщиков и условий. Это не банальность, здесь есть важные нюансы, которые влияют на качественную составляющую нашей работы.

Первое, что следует учесть, это траты не только на сам товар, но и стоимость его хранения.

Многие товары имеют минимальный заказ или кратность вложения штук в короб. Вам нужно только 20 штук, а вложение в короб 30 штук. Это на 50% больше требуемого. Это не большая беда, если данный товар относится к высоко оборачиваемым товарам. А если это категория «С», когда одна коробка продается один раз в пол года или год?

А что если таких 30 или 100 товаров? Сколько вы замораживаете средств? Возможно здесь нет выхода, когда у Вас нет альтернативы закупить меньше.

Однако, это прямая компетенция закупщика к таким товарам относиться особенно внимательно!

Отдельно отмечу, когда заводу изготовителю вы интересны как покупатель, то не редко удается договориться о более удобном вложении в количественном выражении. Пишу об этом смело, потому, что имею данный опыт.

Возвращаясь к стоимости хранения товара, это прямые наши деньги. Ведь при дефиците складских помещений, недостатке оборотных средств, инфляции, излишки товара, которых могло бы и не быть на вашем складе, снижают рентабельность.

Кроме того, не редкость, что-то да и происходит с залежавшимся товаром, а это означает потеря товарного вида упаковки, что тянет на банальное списание такого товара.

Если Вашему бизнесу уже не первый год, и зададитесь целью посчитать все расходы на хранение каждой единицы товара, с большой долей вероятности, какие-то товары окажутся нерентабельными из-за долгого хранения.

И еще

Поставщик может дать нам большую скидку на большой объем. Далеко не всегда поставщик по душе человеческой начинает распродавать свой товар. Вроде как быстро понимаем выгоду, и покупаем большую партию этого товара. Однако:

- Затраты на единицу хранимого товара не учитываем

- Не учитываем, что закупленный товар может занять место высоко оборачиваемого товара

- Не берем в расчет, что в наш век быстрых изменений, через год этот товар уже будет стоить на 30-50% дешевле.

Как Вам?

Еще, это выбор альтернативных поставщиков в плане сроков поставки. Ведь может быть знакома картина, когда у удобного поставщика, со сроком поставки 2 недели, товара нет. Или мы ошиблись в своих расчетах. Тогда вынуждены покупать дороже у поставщика, который обеспечит своевременную поставку закрывая нашу «дыру». Такие самые крайние меры не должны становиться системой.

Постановка целей и критерии оценки эффективности управления запасами

Есть известное изречение хоккейного вратаря, который сказал:

— представьте себе, что по каждой вашей ошибке, над вашим рабочим столом, загорается красная лампочка. При этом, сотни людей будут кричать и проклинать вас!

Что старается сделать менеджер по закупкам? Сделать такой запас, который бы принес спокойствие ему и отделу продаж. Но это идет в разрез с оптимальными запасами в части их эффективной оборачиваемости.

Хорошего специалиста нужно оценивать не по выслуге лет, а по тому, насколько он справляется с поставленными ему целями. Работа хорошего специалиста в управлении запасами действительно сложна.

Каковы критерии его оценки?

Если клиент приехал за 100 штуками товара, а на складе оказалось 90 штук, то по факту, мы не удовлетворили запрос клиента, ведь он поедет в другое место за недостающим товаром. С нашей точки зрения, мы удовлетворили его на 90%. С точки зрения клиента, лучше бы он поехал сразу туда, где есть все 100.

Итак, первый критерий, это минимальный уровень удовлетворенности — 95% за период. Почему не все 100%? Потому, что в оставшиеся 5% это все форс-мажоры и товары сложной номенклатуры, по категории «С». Мы стремимся к 100%, но нижняя граница с учетом всех факторов должна составлять не менее 95%. Постепенно этот уровень нужно повышать, шагом по 0,5%. Достигнутый уровень в 98% это твердая пятерка!

Второй критерий, это удовлетворенность покупателя сервисом. Сюда входит:

- Своевременное получение товара покупателем

- Оперативное и корректное оформление сопроводительных документов, и наличие инструкций к товару

- Корректность цены покупки относительно заявленной

- Качество обслуживания в плане делового этикета

- Сохранность упаковки и так далее.

Третий критерий

Третий критерий, это валовая рентабельность инвестиций в товар.

Валовая рентабельность определяется, как отношение валовой прибыли за год к средней стоимости запасов за тот же период.

Валовая прибыль за 12 месяцев/среднюю стоимость запасов за 12 месяцев.

Например, валовая прибыль составила 3 000 000 рублей, стоимость запасов 1 500 000 рублей. Оценка будет -2.

Можно этот индекс дополнительно ранжировать по каждой группе, или по АВС анализу, где по А, В и С, будет свой коэффициент.

Есть такой критерий, как индекс доходности. Он помогает уравновесить оборачиваемость и прибыль. Индекс доходности рассчитывается как показатель оборачиваемости на валовую прибыльность и учитывает случаи, когда высокая рентабельность компенсирует низкую оборачиваемость запасов.

По данным индексам можно оценивать филиалы, которые имеют полномочия закупок по местным поставщикам.

Управление запасами на предприятии. Заключение по первой части

Работа по внедрению или реорганизации системы управлении запасами, в чем то напоминает попытки скинуть лишний вес. Будет не корректно ставить задачу наладить процесс «от и до» за 3 месяца. Здесь требуется планомерная работа, с промежуточными целями. Системный подход требующей внимания от многих подразделений компании. Об этом мы много говорили в первой статье.

Несомненно за 3 месяца можно сделать большую работу. Многое зависит от степени «запущенности», от масштабов и специфики бизнеса. И плоды этой работы будут очевидны не сразу, особенно, когда периодичность, плечо поставки товара 1 или 2 месяца.

Однако, опускать руки ни в коем случае не стоит, ведь мы занимаемся бизнесом, а запасы и их хранение, существенная часть расходов. Там точно есть часть нашей прибыли. Смотрим на тенденцию изменений.

В следующей статье будут разбираться вопросы аналитики по вводу нового товара, рентабельности запасов, работа с мертвым запасом и неликвидами.

Надеюсь, в этой статье — управление запасами на предприятии, АВС анализ, смог открыть для вас новое и полезное. Пишите в комментариях, задавайте вопросы. Всего наилучшего и успехов!